| Antonio Delfim Netto |

| Valor Econômico - 25/09/2012 |

No Brasil um grande número de analistas condena até um encontro casual num elevador, do ministro da Fazenda e o presidente do Banco Central. Isso revela que entendem mal o exercício da política monetária e o da política fiscal. Exigir que o presidente do BC e o ministro da Fazenda se ignorem, não passa de pura ignorância! Para comprovar isso, nada melhor do que um anúncio conjunto de meia página no "The Economist" de 15 de setembro de 2012 pelo Tesouro Inglês (His Majesty Treasury) e do Banco Central inglês (Bank of England) no qual convidam, para um concurso público, candidatos ao cargo de presidente do banco. Em junho de 2013 deverá vencer o mandato do atual, sir Mervyn King. E como o feliz vencedor vai trabalhar? O mesmo anúncio informa: "O presidente (the governor) trabalhará intimamente com o ministro da Fazenda (chanceller of the Exchequer) e com o Tesouro (His Majesty Treasury) que é responsável pelo estabelecimento das diretrizes dentro das quais o banco deve operar". Se encontrarmos num "pub" tomando "Guinness" e confraternizando os três ilustres personagens, não devemos suspeitar que o "eleito" perdeu a sua "independência" como acontece em Pindorama... Fischer combina o conhecimento da Academia e do mundo Falando de política monetária, Stanley Fischer, presidente do Banco Central de Israel desde 2005, comentou um magnífico trabalho (Cagliarini, A.-Kent, C.-Stevens, G. - "Fifty Years of Monetary Policy: What Have We Learned?"). À sua excelência acadêmica ele soma agora a experiência prática de dirigir um banco central, o que lhe dá muito mais responsabilidade de quando vice-chairman do Citi (1988-1990) e posteriormente, managing director do International Monetary Fund (1994-2001). Talvez não haja no mundo outro economista que tenha atingido a excelência na Academia, metido as mãos nas entranhas do sistema financeiro privado, aproveitado o poder arrogante do FMI e, no fim, castigado com a presidência de um banco central num país onde as dificuldades políticas e econômicas são notáveis. É por isso que o que ele fala deve ser levado muito a sério. Depois de mostrar que um sistema de metas de inflação relativamente "flexível", no qual o banco central usa cuidadosa política monetária que leva em conta seus efeitos sobre o nível de atividade para decidir se a velocidade de retorno à meta é capaz de produzir o resultado esperado de estabilizar a expectativa de inflação no longo prazo, ele tece algumas considerações extremamente úteis que derivam de sua longa e variada experiência. Divide-as em quatro itens: 1) o problema de um único instrumento com dois objetivos; 2) o "trade off" nulo no longo prazo entre inflação e crescimento que toma a mesma forma no curto prazo; 3) o problema da taxa de câmbio para as pequenas economias abertas e; 4) os problemas dos preços dos ativos, da estabilidade financeira e da supervisão macroprudencial. Com relação ao primeiro, ele mostra a inutilidade do famoso teorema que exige um número de instrumentos igual ao número de objetivos, porque esse supõe a independência dos instrumentos e dos objetivos. E conclui: "Portanto, não é geralmente verdade que por que o banco central tem apenas um instrumento (a taxa de juros) ele pode influenciar apenas um objetivo, a menos que o instrumento não tenha nenhum efeito sobre os outros objetivos." No fundo trata-se de um problema prático: de como chegar no entorno, ou seja, não precisamente nos dois objetivos, usando um só instrumento. Com relação ao segundo, sugere que a não existência de "trade-off" entre inflação e variação do PIB no longo prazo, não é verdadeira no curto prazo. Tal hipótese decorre da aceitação da teoria das expectativas racionais que em geral é incorreta. A verdade, conclui Fischer "é que o longo prazo é uma sucessão de curtos prazos e que em todo momento o banco central tem de levar em conta esse "trade-off"" (no curto prazo). Com relação à terceira questão, Fischer é categórico (uma mudança de 180 graus com relação à Academia, à prática do mercado financeiro e ao FMI de então): "Nenhuma pequena economia pode ser indiferente ao comportamento de sua taxa de câmbio, que compete com a taxa de juros pelo papel de ser o mais importante preço relativo da economia (certamente a palavra "real" poderia ser inserida duas vezes nessa frase)". E acrescenta, do alto de sua experiência: "Os livros-texto dizem que a política fiscal pode ser apertada para reduzir a taxa de juro e, assim, reduzir os incentivos para a entrada de capitais. Essa é uma boa história e é válida em certas circunstâncias. Usualmente, porém, a política fiscal já tem problemas suficientes para administrar as despesas do governo e seu financiamento sem ter que assumir a responsabilidade pela política cambial. Dessa forma o problema volta ao banco central e a outros instrumentos que não a política fiscal." Ele reconhece as dificuldades do controle de capital, mas adverte que "um banqueiro central nunca deve dizer que nunca"... vai utilizá-lo! Com relação ao quarto item, resume a questão à de como enfrentar "bolhas". O problema não é decidir se o banco central deve furá-las, mas sim se ele deve levar em conta o estado dos mercados de ativos na formulação da política monetária. A resposta de Fischer é simples e direta: "Sim". A vida ensinou-lhe a necessária humildade na combinação do conhecimento acadêmico e o mundo real. Alguns de nossos arrogantes analistas que se pensam portadores da "verdadeira ciência monetária" fariam muito bem em tentar imitá-lo. Antonio Delfim Netto é professor emérito da FEA-USP, ex-ministro da Fazenda, Agricultura e Planejamento. |

terça-feira, 25 de setembro de 2012

Stanley Fischer, economista

sexta-feira, 21 de setembro de 2012

Reclamação dos EUA ao protecionismo do Brasil é absurda, diz Mantega

COMENTÁRIOS DO BLOGUEIRO: Os EUA históricamente sempre mantiveram uma posição protecionista. Ainda hoje é fácil ver a enorme quantidade de subsídios que os agricultores estadunidenses recebem, numa situação extremamente favorável ante o mercado internacional.

Os liberalistas muito dizem, mas os países que fizeram abertura inicialmente se fecharam e fizeram uma competição interna, colocaram suas economias em ritmo de globalização e atingirem as fronteiras tecnológicas, ou seja, uma abertura interna, para somente então, bem preparadas, efetivarem a abertura econômica, que agora sim, trará boas consequencias. Mas mesmo após a abertura países como os EUA mantém diversas medidas protecionistas e as expandem se assim perceberem necessário.

Querer reclamar agora é fácil demais né?!

RODRIGO RUSSO

DE LONDRES

21/09/2012 - 09h06

Os liberalistas muito dizem, mas os países que fizeram abertura inicialmente se fecharam e fizeram uma competição interna, colocaram suas economias em ritmo de globalização e atingirem as fronteiras tecnológicas, ou seja, uma abertura interna, para somente então, bem preparadas, efetivarem a abertura econômica, que agora sim, trará boas consequencias. Mas mesmo após a abertura países como os EUA mantém diversas medidas protecionistas e as expandem se assim perceberem necessário.

Querer reclamar agora é fácil demais né?!

RODRIGO RUSSO

DE LONDRES

21/09/2012 - 09h06

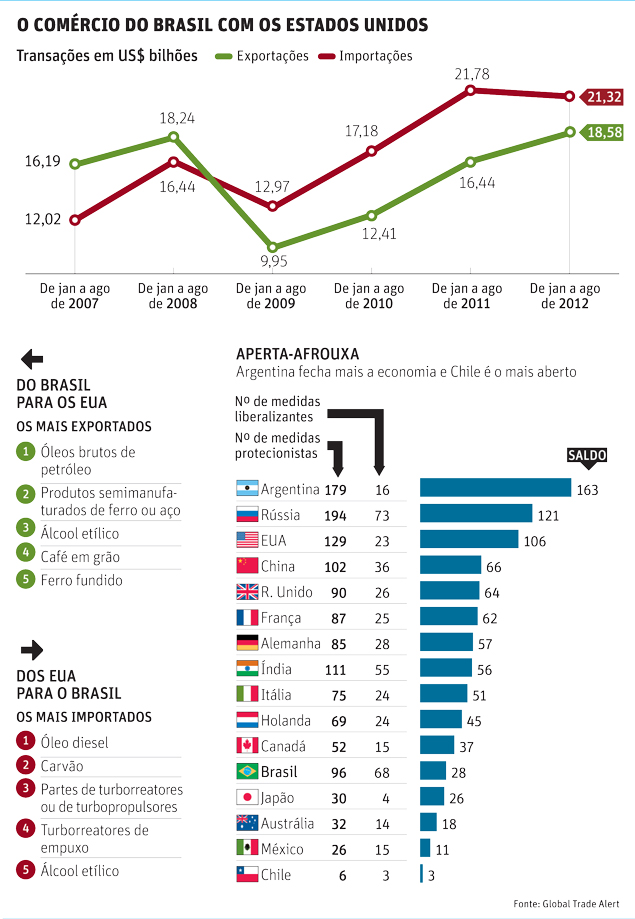

O ministro da Fazenda, Guido Mantega, afirmou que vê como um "absurdo" as acusações do governo americano de que o Brasil estaria adotando medidas protecionistas e distorcendo o comércio entre os dois países.

Após abrir o segundo dia de uma conferência promovida pelo grupo Economist em Londres sobre mercados de alto crescimento, Mantega usou dados da Global Trade Alert para justificar que o Brasil adota muito menos medidas protecionistas que os Estados Unidos.

Brasil e EUA sobem o tom de reclamações contra protecionismo

Medidas do governo Dilma podem ser 'tiro no pé', afirma economista

EUA pedem que Brasil não eleve tarifas de importação

"Além de medidas diretas de protecionismo, ainda temos o "quantitative easing" [injeção de recursos na economia pelo Fed, o banco central dos EUA], que é uma forma indireta de protecionismo, porque desvaloriza a moeda local, reduz o valor do dólar, e um dos objetivos disso é poder aumentar as exportações americanas", afirmou Mantega.

Anteontem, o governo americano encaminhou carta ao Itamaraty alertando que sucessivos aumentos de tarifas sobre importações poderão manchar a relação comercial entre os dois países e que isso pode levar a contrapartidas americanas.

"Pelo contrário, nós até temos feito medidas de liberalização da atividade comercial brasileira", destacou o ministro, que também participou de um breve encontro com o ministro das Finanças britânico, George Osborne.

Durante sua exposição na conferência da revista "Economist", de cerca de 30 minutos, Mantega pediu para protestar contra as críticas ao protecionismo de Brasília. "Nós perdemos de longe da maioria dos países, e inclusive somos o segundo que mais adotou medidas liberalizantes", afirmou.

O ministro considera que, caso os efeitos da política americana cheguem ao Brasil, o governo poderá atuar no mercado comprando dólares, para evitar a valorização do real, e não descarta o aumento da tributação, como do IOF (Imposto sobre Operações Financeiras), sobre operações de caráter especulativo.

Editoria de arte/folhapress |

||

|

||

| O COMÉRCIO DO BRASIL COM OS ESTADOS UNIDOS |

quinta-feira, 20 de setembro de 2012

Liga Europa - Totenham e Lazio

Futebol.

Totenham e Lazio fizeram um bom jogo em Londres pelo início da Liga Europa.

O time de Vilas Boas já dá mostras de já ter incorporado alguma coisa da sua filosofia de jogo. No 1º tempo manteve grande posse de bola, teve boas chances e conseguiu anular as principais peças ofensivas do time italiano, Hernanes, que esteve discreto e Klose. O time inglês conseguia pressionar com Bale e Lennon e compactava e sufocava a equipe adversária rapidamente quando sem a bola, com vários em seu campo de ataque. Outro que jogou bem

A Lazio só conseguiu sair da teia depois dos 30 do 1º tempo, quando conseguiu marcar um pouco mais a frente e mesmo com o domínio dos Spurs, a equipe italiana teve a chance mais incisiva e nas poucas vezes que se apresentou levou perigo e ao final da 1º etapa ensaiou uma blitz. A 2º etapa foi mais equilibrada, Hernanes caiu mais pela direita e esperava a linha de meio campo encurralar a defesa dos Spurs para ver se conseguia articular, enquanto sua equipe continuava a perder bolas na sua intermediária. No final o empate sem gols ficou de bom tamanho.

São as 2 prováveis maiores forças dessa competição. Os ingleses contam com bom elenco

e a Lazio conta com um time bem montado.

Totenham e Lazio fizeram um bom jogo em Londres pelo início da Liga Europa.

O time de Vilas Boas já dá mostras de já ter incorporado alguma coisa da sua filosofia de jogo. No 1º tempo manteve grande posse de bola, teve boas chances e conseguiu anular as principais peças ofensivas do time italiano, Hernanes, que esteve discreto e Klose. O time inglês conseguia pressionar com Bale e Lennon e compactava e sufocava a equipe adversária rapidamente quando sem a bola, com vários em seu campo de ataque. Outro que jogou bem

A Lazio só conseguiu sair da teia depois dos 30 do 1º tempo, quando conseguiu marcar um pouco mais a frente e mesmo com o domínio dos Spurs, a equipe italiana teve a chance mais incisiva e nas poucas vezes que se apresentou levou perigo e ao final da 1º etapa ensaiou uma blitz. A 2º etapa foi mais equilibrada, Hernanes caiu mais pela direita e esperava a linha de meio campo encurralar a defesa dos Spurs para ver se conseguia articular, enquanto sua equipe continuava a perder bolas na sua intermediária. No final o empate sem gols ficou de bom tamanho.

São as 2 prováveis maiores forças dessa competição. Os ingleses contam com bom elenco

e a Lazio conta com um time bem montado.

Lições de uma década singular

| Autor(es): José Graziano da Silva |

| Valor Econômico - 20/09/2012 |

Destinos humanos estão em jogo. A forma como uma sociedade enfrenta esse desafio define não apenas a sorte dos que vivem do lado de fora da cidadania. Ela ajuda a ordenar o padrão do desenvolvimento e influencia as relações entre mercado, Estado e Democracia. Não são opções teóricas nem ideológicas que nos devem guiar nessas decisões. O melhor critério de avaliação dessas escolhas é ouvir a voz da experiência. A América Latina tem um campo de provas avançado da necessária convivência entre grandes e pequenos agricultores. Dez anos de políticas sociais e produtivas em ambiente de expansão econômica formam um repertório singular na trajetória regional. Até que ponto esse impulso combinado gerou a aderência estrutural desejada para desmontar o ciclo de reprodução da pobreza? A pergunta e a resposta interessam à agenda mundial da luta contra a fome e a miséria. Nos anos 80, o fim de um ciclo de liquidez internacional escancarou a fragilidade do modelo latinoamericano de crescimento. Nos anos 90, a adesão ao cânone da autossuficiência dos mercados expôs as economias regionais a sucessivos episódios de colapso financeiro e desmentiram a existência dos contrapesos autorreguláveis prometidos pelo laissez-faire. O custo social foi devastador: 31 milhões de latinoamericanos caíram na miséria nos anos 90. A contabilidade das perdas e danos abriu espaço a políticas retificadoras, progressivamente incorporadas à agenda regional do desenvolvimento. Um dado resume a abrangência desse novo marco: um em cada cinco habitantes da América Latina e do Caribe, cerca de 113 milhões de pessoas, participa de programas de transferências condicionadas de renda. Embora inconclusa, essa travessia teve um efeito amortecedor nos impactos da crise mundial iniciada em 2007. O PIB regional per capita recuou 3% em 2009. Ao contrário do que ocorreu em outras crises, desta vez o saldo dos avanços não se esfarelou: 41 milhões de pessoas deixaram a pobreza e 26 milhões escaparam do torniquete da miséria na região desde 2002; nove milhões retrocederam aos degraus que haviam superado. Persistem todavia fragilidades estruturais. Elas favorecem recidivas de miséria e fome, sobretudo no espaço que concentra o núcleo duro da exclusão regional: o universo rural. O contingente dos que vivem na miséria representa hoje cerca de 13% da população regional: 35 milhões no espaço rural; 35 milhões nas cidades. A simetria aparente é enganosa. A indigência rural equivale a uma fatia de 30% dos habitantes do campo, uma intensidade quase quatro vezes maior que a urbana (8%), segundo a Cepal. Os dados radiografam uma realidade que desautoriza ilusões na eficácia de automatismos econômicos para corrigir a iniquidade social. Entre 1980 e 2010, mas sobretudo na primeira década deste século, as exportações agrícolas da região foram catapultadas por recordes sucessivos de preços e volumes, puxados pela demanda mundial de commodities. Em meio a este ciclo, porém, a pobreza rural exibiu um recuo pífio na América Latina e Caribe: de 60%, em 1980, caiu para 53% em 2010. É o que mostra o "Boom Agrícola e a Persistência da Pobreza Rural na América Latina e Caribe", estudo conjunto da Cepal, FAO e OIT. O fato de que mais da metade da população residente no campo continue miserável, coloca-nos diante de dois registros. E ambos verdadeiros. Primeiro, oferta abundante não garante segurança alimentar nem aos que vivem no seu entorno físico. Segundo, o grande negócio agrícola veio para ficar, ocupa papel estratégico na geração de divisas de países em desenvolvimento e é imprescindível no abastecimento mundial. Mas na América Latina e Caribe ele mostrou mais uma vez que oferta não é sinônimo de acesso. A fome pode conviver perversamente com a abundância. O paradoxo evidencia a relevância de se consolidar uma terceira perna para harmonizar o conjunto. Esse apanágio pertence às políticas públicas. Cabe a elas consolidar direitos trabalhistas no campo, erradicar a precariedade, respeitar a posse dos pequenos, realizar e incentivar investimentos que promovam a segurança alimentar dos vulneráveis, derrubar barreiras de gênero, fomentar a produção familiar, cooperativizar a escala miúda, elevar a produtividade para gerar excedente, renda e abastecimento no mercado interno. A coagulação da pobreza e da fome no campo latinoamericano e caribenho não é um ponto fora da curva, razão pela qual as lições da experiência da região tem abrangência mais ampla. Das quase 900 milhões de pessoas atingidas pela fome no planeta, 75% vivem na zona rural. Mas a vulnerabilidade de quem gravita em torno da terra é maior. Um terço da população mundial é formado por pequenos agricultores que cultivam menos de 10 hectares: apenas 2% são tecnificados, mais de 70% tem apenas a força de seus músculos como ferramenta. No século XXI, a agricultura ainda é o maior empregador do mundo, 40% da humanidade gravitam em torno dela. A agenda latinoamericana de combate à fome e à pobreza, portanto, ecoa carências transcontinentais. O mesmo se pode dizer do requisito das políticas públicas para estender direitos trabalhistas, fomento e cidadania ao campo. José Graziano da Silva é diretor-geral da Organização das Nações Unidas para a Agricultura e Alimentação (FAO) |

quinta-feira, 13 de setembro de 2012

Da gasolina à conta de luz

| Cometários do Blogueiro: O texto transita entre o demagogo e o factível. O Brasil carece de competitividade nos setores e reza a teoria econômica que aqueles que não conseguem atingir um nível mínimo de receitas de cubram seus custos são naturalmente eliminados do mercado por "demérito próprio" (mais atrasadas e mais velhas), uma espécie de seleção natural. A baixa nas tarifas, para começar, traz a competitividade necessária ao Brasil que quer manter um crescimento sustentável relativamente robusto no médio prazo. Mas, como eu disse, isso só dá para o aperitivo. Quanto a crítica da postura e o entrelace disso a falta de autonomia das usinas federais é um discurso que transparece uma crítica patrocinada ou um pensamento de direita (ou os dois!). A questão factível é justamente a mesma: existe realmente falta de autonomia - se necessária ou não é outra história - nas instituições citadas, mas o fato da existência em si não autoriza a crítica sob qualquer pretexto. Quanto ao que o governo pode fazer ou impor, o argumento é frágil por conta da assimetria de informação. O governo detém uma quantidade de informações imensamente maior que a maioria esmagadora dos demais agentes, o que lhe proporciona maior autonomia e riscos menores no processo decisório. Isso explica o número preciso utilizado pleo governo Autor(es): Carlos Alberto Sardemberg |

| O Globo - 13/09/2012 |

| Quer dizer que em fevereiro de 2013 os

brasileiros pagarão suas contas de luz com uma redução de 16,2% em

relação aos valores atuais? Repararam? Nem 16%, nem 16,5%, mas exatos

16,2% de queda. Como a presidente Dilma e seus assessores conseguem tamanha precisão? Uma parte da redução é fácil de fazer e de entender. Algo como 10% das contas atuais vem dos chamados "encargos setoriais", cálculo amplamente conhecido. O governo vai tirar uma parte substancial desses itens e, só por aí, a conta final ao consumidor cai 7%. Ainda fica um restinho de encargos. Não haverá reduções de impostos, basicamente o federal PIS-Cofins e o estadual ICMS, que formam outros 40% da conta paga pelo consumidor residencial. Ou seja, o sistema nacional continua com a maior carga tributária nesse insumo, entre os países relevantes. Assim, aqueles outros 9,2% de queda prometidos pela presidente só podem ser tirados da operação propriamente dita - geração, transmissão e distribuição da energia elétrica. Dito de outro modo: será menor a parte faturada pelas companhias, estatais e privadas, que prestam aqueles serviços. O mercado entendeu isso rapidamente. As ações das elétricas estão despencando desde a véspera do anúncio do pacote. Alguém poderia dizer: problema delas, empresas, e deles, investidores (especuladores?). Mas não é bem assim: companhias com menor rentabilidade terão menos recursos para investir em obras e serviços. Trata-se de uma questão nada trivial, pois a presidente Dilma já anunciou que pretende tarifas menores e, ao mesmo tempo, mais investimentos. Mas como será reduzida a parte das empresas? Muitas concessionárias têm seus contratos vencendo em 2015. Com uma nova legislação, o governo vai oferecer uma escolha: a renovação da concessão por mais 30 anos, desde que a companhia aceite uma nova tarifa, menor, claro, e uma espécie de indenização por investimentos ainda não amortizados, se for o caso. É o governo que vai examinar a situação de cada usina e determinar quanto houve de amortização. E, com base nisso, vai fixar a tarifa nova, para remunerar apenas a operação. Reparem que se trata de um cálculo complexo, envolvendo usinas que estão, obviamente, em situação diferente. Umas mais modernas e eficientes, outras atrasadas e mais velhas, e assim por diante. Como o governo pode saber desde já que, tudo somado e subtraído, vai resultar uma tarifa que bate nos 16,2% de redução na conta ao consumidor brasileiro? Considere ainda que a concessionária terá a opção de não aceitar o negócio. Assim, continuará com sua usina até 2015, com as tarifas atuais, conforme os contratos vigentes. Nesse quadro, só existe uma possibilidade de o governo entregar a redução prometida: ele vai impor tarifas que resultem naquele número, os tais 16,2%. E a empresa que não topar a mudança do contrato? Boa parte das concessionárias nessa situação é estatal federal. Seus dirigentes não poderão nem chiar. Vão engolir a nova tarifa e pronto. Como se sabe, no governo Dilma não tem esse negócio de separação, autonomia ou independência ainda que relativa da gestão. As estatais estaduais, como é o caso da Cesp ou da Cemig, ficarão em situação, digamos, politicamente delicada. E as privadas ficarão entre topar a coisa ou arrumar briga com um governo que não alivia nas relações com empresas. Resumindo, as estatais aceitarão a tarifa nova, mesmo que não traga remuneração suficiente. No dia do lançamento do programa, em Brasília, dirigentes da Eletrobrás, calculando ali no papel, estimavam (temiam) perdas de até R$ 7 bilhões em receita anual. E as privadas, se a tarifa não for rentável, vão acabar devolvendo as usinas. Haveria uma reestatização. Não seria estranho: a presidente Dilma, que é do setor, sempre foi crítica da privatização da era FHC. É muito possível também que esse novo modelo leve a tarifas artificialmente baixas, subsidiadas pelo contribuinte, e que completariam o duplo serviço de ajudar a derrubar a inflação e obter apoio político. O nome disso é populismo, um tanto mais sofisticado do que na Argentina, por exemplo. Mas o governo faria isso, colocando em risco um setor tão crucial? Por que não? Está fazendo exatamente isso com a gasolina e a Petrobras. A estatal vende o combustível por um preço inferior ao que paga na importação. Amarga prejuízo, mas a gasolina fica congelada na bomba. Reduzir o custo de energia é bom. Já o método... |

quarta-feira, 12 de setembro de 2012

Depois da euforia (V): a demografia

| Comentários do blogueiro: Muito se fala por aí e muito se defende quando o assunto é aposentadoria. Infelizmente a maioria daquilo que ouvimos beira o imponderável, como os aumentos de salários ou a redução da idade solicitadas para os e pelos aposentados. A previdência é um problema grave do Brasil que está sendo empurrado com a barriga, mas devemos lembrar do que Friedman falou: "não existe almoço grátis!" Autor(es): Fabio Giambiagi |

| Valor Econômico - 12/09/2012 |

O que se disse da Grécia nos últimos 2 ou 3 anos? "Eles não aproveitaram a bonança de anos anteriores para fazer o dever de casa", "continuaram se aposentando muito cedo", "o resto do mundo se cansou de sustentar os gregos" e toda sorte de comentários de teor similar. É evidente que o Brasil não é a Grécia. Basta dizer que a dívida pública bruta grega como proporção do PIB é da ordem de duas vezes a nossa, além do nosso setor público ser credor líquido do exterior e de termos flexibilidade cambiária, todos esses elementos que representam diferenças cruciais. Ninguém, em sã consciência, pode argumentar que o Brasil está nas proximidades de correr risco de "default". Tendo deixado isso claro, porém, proponho ao leitor um exercício: já percebeu como ficam aquelas frases se substituirmos a expressão "os gregos" por "os brasileiros"? Diz J. Kennedy que a melhor época para consertar o telhado é quando o tempo está bom O leitor ouviu falar da "crise da Áustria"? Não, porque não houve crise. Menos ainda de "crise da Alemanha", cuja economia teve um desempenho estupendo depois de 2008/2009. Pois bem, quem olha para os dados da tabela pode ter uma pequena pista de por que Portugal entrou em crise e a Alemanha não: em Portugal, as pessoas podem antecipar a aposentadoria já com 55 anos, enquanto que na Alemanha isso só pode ocorrer aos 63. Ocorre que a tabela mostra também a idade em que, na média, as pessoas se aposentam por tempo de contribuição no Brasil pelo INSS: aos 54 anos os homens e aos 52 as mulheres. Vamos ser francos: dado algum dos que foram tão citados na crise grega nunca foram novidade. O mercado sabia dos fatos há muito tempo - e, não obstante isso, com a miopia própria das bonanças, ignorou a realidade durante anos, comprando alegremente títulos gregos a taxas pouco acima das associadas aos títulos germânicos. Foi só quando as labaredas da crise estavam chegando no quarto andar que tais números passaram a ser expostos em alto e bom som como prova do desleixo dos países da periferia da União Europeia na época das "vacas gordas". O leitor já pensou o que podem dizer do Brasil no futuro, se o mercado se tornar hostil? A pergunta que não quer calar (e que ninguém quer ouvir) é: há alguém que não esteja informado acerca da última linha da tabela? As projeções demográficas estão no site do IBGE para qualquer um que se dispuser a analisar os dados. Elas nos informam que no Brasil o número de pessoas com 60 anos ou mais de idade passará de 19 milhões para 64 milhões de pessoas entre 2010 e 2050, ao mesmo tempo em que a população de 15 a 59 anos vai encolher ligeiramente. E o que fizemos diante desse mega-desafio? Duas coisas: a) aumentamos as aposentadorias nas duas pontas da escala social, dando fortes aumentos reais ao longo de quase 20 anos a 2 de cada 3 aposentados do INSS (os que ganham o salário mínimo) e aos próximos aposentados da administração pública, que com os aumentos reais dos últimos anos vão passar para a inatividade com uma renda muito superior à média dos seus salários de contribuição; e b) houve um empenho firme e deliberado no sentido de convencer a população em peso de que mudar as regras de aposentadoria seria uma ideia "neoliberal". Isso, para não falar dos projetos divorciados da matemática elementar do senador Paulo Paim, aprovados com apoio unânime no plenário quando levados a votação e dependentes do veto presidencial. O livro com Armando Castelar se inicia com uma epígrafe de J. Kennedy, segundo o qual "a melhor época para consertar o telhado é quando o tempo está bom". À luz das tendências demográficas e da benevolência das nossas regras de aposentadoria, nesse sentido pode-se afirmar que nos últimos anos não colocamos nem um mísero prego no telhado do Regime Geral da Previdência Social. No dia em que chover, poderemos pagar as consequências. |

terça-feira, 11 de setembro de 2012

Psicopatas, sentenças e concentração do poder

| Comentários do Blogueiro: A mídia influencia as pessoas e pressiona os juízes, o que resulta geralmente em sentenças deturpadas. A justiça tem que ser justa, não emotiva. O crime julgado à luz da lei resulta em pena. Quando pessoas que não possuem o preparo resolvem fazer justiça vemos as execuções e as torturas, correndo-se o risco de o suposto autor do crime ser inocente. Mas aí já é tarde, afinal, "tapa dado ninguém tira"! Autor(es): Gláucio Soares |

| Correio Braziliense - 10/09/2012 |

Sabemos menos a respeito dos psicopatas do que as séries de televisão podem levar a crer. Do ponto de vista de um advogado de defesa, sabe-se ainda menos. A alegação de que o cliente é psicopata ajuda ou prejudica? É algo que se pode pesquisar e chegar a conclusões válidas, com base em dados empíricos. O argumento tradicionalmente usado quando a psicopatia é aplicada pela defesa é que o réu é doli incapax, incapaz de dolo, porque não discerne entre o bem e o mal. Porém, os juízes não decidem somente na base dos atributos do réu. Juízes e jurados também estão, ou deveriam estar, empenhados na defesa da população. E a alegação de psicopatia significa alguém sem remorso, sem piedade, com um egoísmo profundo, que cometerá novos crimes se achar que não será preso e condenado por eles. Como respondem os juízes, nos Estados Unidos, às alegações de que o réu é psicopata? Os resultados da pesquisa mostram que a "defesa baseada na psicopatia" é uma espada de dois gumes. Pode tirar um assassino de uma prisão comum e colocá-lo num hospital psiquiátrico, mas também pode aumentar a sentença. A revista Science publicou artigo que demonstra que essa condição também pode ser considerada fator agravante. O que sabemos a respeito das relações entre psicopatia, crime e Justiça? Primeiro, nem todos os psicopatas são criminosos ou violentos e, menos ainda, serial killers. Não obstante não sentem afeto nem empatia por outros, não sentem emoções como culpa, pena ou remorso. Pior: têm as taxas mais altas de recidiva — tendem a, uma vez soltos, voltar a cometer crimes, mais crimes e mais crimes. Tecnicamente, a psicopatia é uma desordem de personalidade extremamente resistente a qualquer tratamento. Diagnósticos de psicopatia têm sido usados com frequência crescente pelos advogados de defesa. É uma tática da defesa e, com triste frequência, os diagnósticos são feitos por "especialistas" pagos. Esse "defeito" impediria o réu de discernir entre o bem e o mal e impediria a pena de morte ou sentenças muito longas. Um caso que ficou conhecido é o de Brian Dugan, que estuprou e matou muitas pessoas, porque seus advogados prepararam uma defesa técnica com imagens do cérebro do réu. Brian foi condenado à morte, mas essa sentença foi modificada quando o estado de Illinois baniu a pena de morte. Um experimento mostra a debilidade dessa defesa nos Estados Unidos. Aspinwall, Brown e Tabery descreveram, para um painel de juízes, um caso no qual um ladrão tentou roubar um pequeno restaurante; como o dono resistiu, o ladrão o atacou a coronhadas, causando danos cerebrais permanentes, ainda que moderados. Perguntados, os juízes sentenciariam o réu a nove anos, na média. Em um segundo momento, os mesmos juízes foram divididos em dois grupos: um foi informado de que o réu era um psicopata e nada mais; o outro foi informado também de que a psicopatia tinha origem genética e biológica. Os dois grupos aumentaram a sentença. O primeiro condenou o réu a 14 anos e o segundo a 13, permitindo duas conclusões: a defesa de psicopatia aumentou a sentença; a explicação adicional de que a origem era biológica e genética retirou um ano do acréscimo, mas, mesmo assim, era quatro anos maior. Nos países em que o conhecimento de biologia (e de criminologia) tanto por parte dos atores da Justiça (promotores, juízes, advogados etc.) quanto por parte da população é baixo, num modelo que soma zero, a mídia exerceria uma função mais importante. Os psicopatas são o grupo com mais alta taxa de reincidência. Um psicopata, ex-preso, na rua é um criminoso sem remorso esperando a oportunidade para cometer mais crimes. Essas informações poderiam levar a população a pressionar politicamente em favor de leis mais duras. Não obstante, o subsistema judicial tem uma autonomia funcional muito alta no Brasil. Essa autonomia significa que o subsistema não responde, ou responde pouco, a pressões da cidadania. Em países com alta concentração do poder decisório, o resultado pode depender mais de uma "elite" de bacharéis, promotores, juízes e outros operadores do subsistema judicial do que da população, como deveria ser se rezássemos pela cartilha democrática |

O mito da modicidade tarifária

| Autor(es): Raul Velloso |

| O Estado de S. Paulo - 10/09/2012 |

No tocante às rodovias, a piora da qualidade da superfície dos pavimentos que se seguiu à derrocada dos investimentos elevou o consumo de combustível por quilômetro, o desgaste dos pneus e as despesas de manutenção em geral, obrigando os veículos a trafegarem em velocidades menos elevadas. Quanto menor a velocidade, maior a queda da produtividade. Sem falar na elevação dos índices de acidentes rodoviários e das tragédias em torno deles. Ou seja, os usuários passaram a enfrentar custos cada vez mais altos à sua revelia, enquanto as prioridades eram redirecionadas. O surgimento das concessões rodoviárias foi, assim, uma consequência natural da implantação do novo modelo político, embora exista, ainda, forte resistência dos dirigentes públicos à ideia de que a cobrança de pedágios seja inevitável e, principalmente, de que, às vezes, eles possam parecer indevidamente altos. O ponto é que, aos poucos, custos crescentes foram incidindo sobre os usuários, de forma tal que estes, sem poder alterar o modelo político em vigor, estarão sempre dispostos a incorrer em custos adicionais (pedágios), desde que os benefícios oferecidos pelas melhorias e expansões sejam superiores aos desembolsos que passarão a fazer. Por outro lado, cabe demonstrar que o valor-limite da tarifa é maior ou igual ao menor valor possível necessário para remunerar adequadamente os desembolsos dos investidores, assegurando, dessa forma, a compatibilidade entre o interesse dos usuários e o das futuras concessionárias. Uma situação intermediária de algum subsídio público envolveria uma Parceria Público-Privada (PPP). Ao fim e ao cabo, os dirigentes precisam entender que infraestrutura boa não é sinônimo de infraestrutura barata e que as dificuldades dos usuários de baixa renda para enfrentar os efeitos do custo de transporte sobre sua cesta de consumo devem ser resolvidas de outro modo, ou seja, pela concessão de subsídios a produtos sensíveis socialmente, como os da cesta básica. O resultado do leilão de menor preço do serviço, respeitadas determinadas condições, constituiria um mecanismo de revelação da tarifa ideal para o regulador. Caberia ao próprio mercado, criado pela licitação implementada pelo regulador, indicar o melhor referencial teórico de tarifa regulada. Como há uma relação direta entre tarifa e a taxa interna de retorno (TIR), seria também o próprio mercado que indicaria qual a TIR adequada para o projeto. Na vida real, contudo, é preciso impor limites aos leilões, para que eles gerem um resultado que se aproxime da tarifa ideal e afaste o comportamento oportunista de certos candidatos às concessões, ou seja, concorrentes que oferecem preços irrealistas e que, uma vez ganha a licitação, passam a pressionar a agência reguladora por reajustes de preços ou alteração no cronograma de investimentos ou das demais obrigações; ou, ainda, que exploram falhas formais dos editais para descumprir os compromissos assumidos. Antes disso, é importante lembrar que uma licitação boa deve ir além da revelação do preço ideal no leilão. A concessão implica prazos, usualmente longos, durante os quais, espera-se, haja ganhos de produtividade que permitam a redução de custos. Por isso, é preciso estabelecer critérios que estimulem (ou que não desestimulem) o concessionário a obter reduções de custos, a investir e a melhorar a qualidade do serviço durante o contrato. Em síntese, concessões bem-sucedidas requerem: remuneração realista para os concessionários; adequada pré-qualificação dos concorrentes, inclusive mediante explicitação do plano de negócios e da proposta técnica; editais bem trabalhados, para evitar brechas que deem margem a eventual comportamento oportunista futuro de participantes dos leilões; e que não se adote a inversão das fases naturais dos leilões, pois com ela se cria um fato consumado ao anunciar o vencedor da proposta financeira, havendo dificuldade política e jurídica para a desclassificação desse concorrente caso ele não cumpra as exigências de qualificação. Ter foco nesses pontos é bem mais importante do que insistir em modicidade tarifária. A louvável preocupação do governo com os mais pobres deve ser resolvida em outro departamento, o dos subsídios à baixa renda, como no caso dos produtos da cesta básica, onde custos de transporte mais altos podem ser compensados via aportes de recursos oficiais. O resto é populismo de beira de estrada, que abre buracos e impede uma boa produtividade. |

segunda-feira, 10 de setembro de 2012

Por trás do vaivém da conjuntura

| Autor(es): David Kupfer |

| Valor Econômico - 10/09/2012 |

Nesse plano, muito se fala sobre uma possível exaustão da macrodinâmica baseada em consumo, que vem dando a tônica do padrão de crescimento da economia brasileira na última década, embora o comportamento ainda muito positivo do mercado de trabalho constitua um argumento cabal a desautorizar essa tese. Alternativamente, pouco se fala sobre problemas que podem estar sendo provocados por um possível esgotamento de um modelo empresarial muito disseminado na economia brasileira: o de assegurar rentabilidade por meio de compressão de custos via importação de insumos - e não necessariamente pela busca de mais produtividade - e em rendimentos de aplicações financeiras - e não necessariamente na adoção de estratégias competitivas mais ousadas e, principalmente, mais adequadas aos padrões de concorrência dos mercados em que essas empresas atuam. É esse modelo empresarial que está sendo pesadamente questionado pela mudança no regime macroeconômico que parece ter se consolidado desde meados de 2011. Nesse sentido, não é surpresa que a desvalorização sofrida pelo real esteja pressionando os custos industriais enquanto a forte redução da taxa básica de juros esteja erodindo os ganhos de tesouraria. Conjugadas, esses dois movimentos provocam como efeito imediato uma inapelável piora nos balanços das empresas. A questão é saber se o sistema empresarial brasileiro tem capacidade de resposta e energia empreendedora para superar essa fase de ajustamento e preparar-se para aproveitar mais amplamente as oportunidades abertas nesse novo cenário de negócios. Mudança macro questiona modelo com compressão de custos pela importação e ganho financeiro É exatamente para essa reflexão que é fundamental escapar da generalidade de diagnósticos monolíticos e penetrar na diversidade de situações que caracteriza a indústria brasileira. Para tanto, é necessário, primeiro, destacar um grupo de setores que mostra maior dependência do mercado internacional. No caso brasileiro, esse grupo é formado, quase sempre, por exportadores de commodities, que se deparam com perspectivas de recessão internacional duradoura com implicações muito negativas sobre a rentabilidade de longo prazo. Essa situação casa especialmente com o complexo mínero-metalúrgico mas também se aplica à indústria química básica, petroquímica incluída e também ao setor de celulose e papel. Muitas empresas desses setores necessitam rever o atual modelo de negócios fortemente baseado em primeiro processamento dos recursos naturais, direcionando a produção para bens de maior valor adicionado. Registre-se que esse grupo, que reúne as empresas com as maiores capacitações produtivas, financeiras e tecnológicas da indústria nacional, está desafiado a uma verdadeira reciclagem estratégica, sob pena de não conseguir um reposicionamento satisfatório no mercado interno brasileiro. Os demais setores industriais, mais focados no mercado doméstico, ao menos em tese poderão voltar a se apoiar nas perspectivas mais favoráveis de crescimento da economia nacional daqui para frente para ancorar as suas estratégias de expansão. Porém, também aqui é necessário separá-los em dois grupos. De um lado, estão os setores que manufaturam bens menos comercializáveis, como materiais de construção, ou mais protegidos, como o complexo automotivo (automóveis, caminhões, ônibus e máquinas agrícolas). Tudo indica que esses setores conseguiram superar a fase mais aguda da reversão cíclica e parecem em boas condições de retornar aos níveis anteriores de produção e, mais adiante, de investimento. Há, porém, um grande número de setores que se dedicam à produção de bens muito comercializáveis, como o complexo têxtil, vestuário e calçados, dentre outros da indústria tradicional, ou os fabricantes de bens de capital mecânicos ou eletrônicos seriados e seus componentes, dentre outros da indústria de maior conteúdo tecnológico. Esses setores veem-se às voltas com um acirramento competitivo internacional sem precedentes e enfrentam uma grande diversidade de fragilidades competitivas, fatores que vêm comandando um rápido incremento das importações. A saída aqui exigirá profundas reestruturações setoriais, que dificilmente terão lugar sem o firme apoio de políticas industriais proficientes. No caso da indústria tradicional, são setores que necessitam responder com uma nova rodada de modernização, na linha de tantas outras já realizadas em momentos históricos similares. No caso das atividades de maior conteúdo tecnológico, o problema é diferente e muitas das soluções requeridas ainda precisam ser mais claramente desenhadas. A conclusão é que, muito além da volatilidade típica das fases de oscilação conjuntural, também as pressões do ajustamento estrutural a que está submetida a indústria brasileira precisam ser devidamente compreendidas e enfrentadas. E essas dificilmente serão superadas sem uma firme e decidida mudança na postura estratégica de muitas empresas que parecem que ainda não perceberam o que está em jogo. David Kupfer é professor e pesquisador licenciado do Grupo de Indústria e Competitividade do Instituto de Economia da UFRJ (GIC-IE/UFRJ) e assessor da presidência do BNDES. As opiniões expressas são do autor e não necessariamente refletem posições do BNDES |

quinta-feira, 6 de setembro de 2012

A hora da dolorosa

| Comentários do Blogueiro: A autoridade monetária vai ter que fazer dar certo equação "câmbio/inflação". O dólar caro ajuda a indústria nacional, mas resulta em aceleração inflacionária. O ponto principal na verdade parece estar no âmbito da percepção. A inflação de agosto foi menor que a de julho e 0,05 ponto percentual acima da precisão dos analistas. Dessa forma, não encontro razões para alardes como os feitos por alguns. É obvio que é preciso estar atento ao impacto da queda dos juros na economia, que sempre ocorre com defasagem, impacto que será sentido nos números do ano que vem principalmente. Mas cabe salientar o não afastamento do horizonte de crise no mundo, o que deve manter a economia brasileira arrefecida e necessitada de estímulos, e o sumiço de fatores sazonais e pontuais, como safras ruins e entresafras no Brasil e no mundo. O artigo tem sua lógica, vamos ver se se sustententa daqui para o fim do ano. Autor(es): Alexandre Schwartsman |

| Valor Econômico - 06/09/2012 |

Há um ano o Banco Central (BC) começou um processo de redução de taxa de juros cujo fim foi sinalizado na reunião do Copom da semana passada (embora, dado o histórico recente de comunicação do BC, possa haver distância astronômica entre sinalização e gesto). Também na semana passada foi divulgado o resultado do Produto Interno Bruto (PIB), revelando que nos 12 meses até junho o crescimento econômico atingiu anêmico 1,2% contra 4,7% acumulados nos 12 meses até junho de 2011. À luz disso pode-se dizer que o BC acertou ao mudar radicalmente o curso da política monetária? Acredito que não. Acredito também que perdi 80% dos meus 18 leitores depois da afirmativa acima, talvez minha própria mãe, mas peço aos hesitantes 20% que leiam até o final e então julguem se minha resposta faz sentido. Desde 1999 o BC está submetido ao regime de metas para a inflação. Concretamente isso requer que o BC calibre sua política de modo que a inflação convirja para a meta, no caso 4,5%. Assim, quando o Copom anunciou a inesperada redução da taxa Selic argumentou que "para 2012, as projeções de inflação (...) recuaram, posicionando-se ao redor do valor central da meta (...)." Na verdade a queda da inflação foi exacerbada por fatores que nada têm a ver com a política monetária Já no "cenário alternativo, construído e analisado sob a perspectiva de um modelo de equilíbrio geral dinâmico estocástico de médio porte, [que] admite que a atual deterioração do cenário internacional cause um impacto sobre a economia brasileira equivalente a um quarto do impacto observado durante a crise internacional de 2008/2009 (...) a taxa de inflação se posiciona em patamar inferior ao que seria observado caso não fosse considerado o supracitado efeito da crise internacional". No entanto, se o desempenho brasileiro está longe de ser brilhante, é também distante daquele imaginado pelo Copom. Entre o terceiro trimestre de 2008 e o primeiro de 2009 o PIB caiu quase 5,5%, enquanto a taxa de desemprego, descontados os efeitos do desalento, subiu cerca de 2 pontos percentuais. Já o nível de utilização de capacidade na indústria (Nuci) caiu cerca de 8 pontos percentuais, segundo a FGV. Em contraste, o PIB brasileiro cresceu modestamente (0,7%) entre o terceiro trimestre de 2011 e o segundo deste ano, o Nuci se manteve praticamente inalterado e a taxa de desemprego caiu. Por qualquer critério que se olhe, o cenário que balizou o corte de juros não se manifestou. Por outro lado, é verdade que a inflação se reduziu, mas isso não configura o sucesso da política do BC. Em primeiro lugar porque a inflação reage, como se sabe, com defasagens às decisões de política monetária. A redução da inflação neste ano estava encomendada pelas ações tomadas na primeira metade de 2011, o que, aliás, transparecia na queda continuada das expectativas de inflação para este ano, conforme computadas pela pesquisa Focus. Isto dito, o Copom não prometeu apenas reduzir a inflação, mas afirmou que "um ajuste moderado no nível da taxa básica é consistente com o cenário de convergência da inflação à meta em 2012". Contudo, o consenso de mercado hoje sugere que a inflação deste ano permanecerá bem acima da meta, em torno de 5,20%. Em segundo lugar a queda da inflação foi exacerbada por fatores que nada têm a ver com a política monetária. Não vai aqui qualquer crítica à mudança da ponderação do IPCA por conta da nova Pesquisa de Orçamento Familiar (POF) do IBGE, mas o fato é que, caso a ponderação permanecesse a mesma, a inflação, que nos últimos 12 meses acumulou 5,24%, teria atingido 5,88%. Parte da queda da inflação é, portanto, mera ilusão estatística. Houve adicionalmente medidas de redução temporárias de impostos, que geram efeitos também passageiros sobre a inflação. Vale dizer, considerada a informação disponível na data da decisão e dadas as previsões do BC à época, fica claro que a evolução da inflação foi muito pior do que o Copom antevia. É verdade que parcela disto reflete o aumento dos preços internacionais de alimentos, fator que estaria fora do controle do BC e é referido erroneamente pelas autoridades como um choque de oferta, cujos efeitos não deveriam ser debitados na conta da autoridade monetária. Já eu creio que deveriam sim ser contabilizados entre os passivos do BC. Não, é claro, a seca que assolou a agricultura americana, mas a política cambial que, ao impedir a resposta natural da taxa de câmbio brasileira (baratear o dólar quando preços de commodities aumentam), também não permitiu que o aumento dos preços internacionais de alimentos fosse absorvido, como no passado, pelo câmbio mais forte. Em suma, mesmo com o crescimento na faixa de 1,5% a inflação este ano superará a meta (e mais ainda no ano que vem), o que, em função do mandato do BC, determinado pelo Decreto 3.088/99, configura um erro mensurável na condução de política monetária. Erro tanto maior porque ao longo do processo o BC perdeu o controle duramente conquistado sobre as expectativas de inflação. Quando (e se) finalmente se decidir por fazer a inflação retornar à meta, pagaremos um preço bem mais alto em termos de produção e emprego do que no passado. A conta chega, sempre chega. Alexandre Schwartsman, doutor em economia pela Universidade da Califórnia, Berkeley, e ex-diretor de Assuntos Internacionais do BC, é sócio-diretor da Schwartsman & Associados. Escreve mensalmente às quintas-feiras. |

Assinar:

Postagens

(

Atom

)